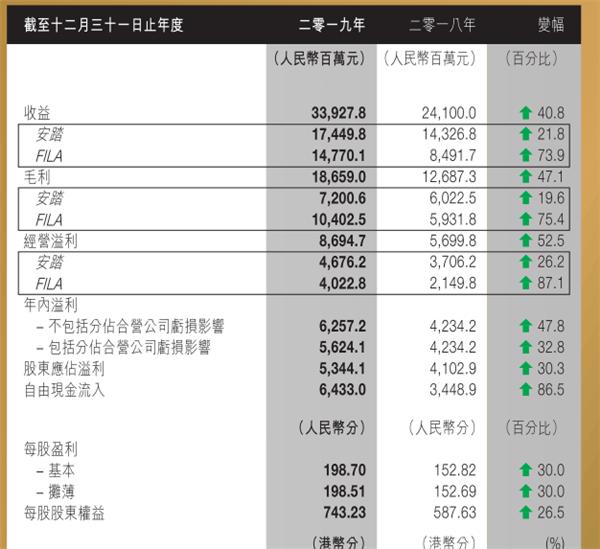

������һ��֯��3��24����Ϣ�����ߡ�martin������������̤������Ʒ����˾�����¼�ơ���̤�����������죨3��24�գ�����2019���걨���������ڣ���˾ʵ��Ӫҵ����339.3��Ԫ��ͬ������40.8%������6�걣��˫λ����������Ӫ������86.9��Ԫ��ͬ������52.5%���ɶ�Ӧռ�������53.4��Ԫ��ͬ������30.3%��ë�����186.7��Ԫ��ͬ������47.1%��ë���ʴ�55%��

������Ʒ���������������ڣ���̤Ӫҵ����ͬ������21.8%��174.5��Ԫ��ë����ͬ������19.6%��72��Ԫ����Ӫ����ͬ������26.2%��46.8��Ԫ��FILAӪҵ����ͬ������73.9%��147.7��Ԫ��ë����ͬ������75.4%��104��Ԫ����Ӫ����ͬ������87.1%��40.2��Ԫ������Ʒ��Ӫҵ��������33.3%��17.1��Ԫ��

��������������ĩ����̤�����ܵ���Ϊ12943�ң����У��й��ڵذ�̤��(������̤��ͯ������)��10516�ң��й��ڵء��й���ۡ��й����ź��¼������FILA��(����FILAKIDS��FILAFUSION������)��1951�ң��й��ڵص�ɣ��DESCENTE�깲136�ҡ�

������֯��װƷ�ƹ���ר�ҡ��Ϻ�����Ʒ�ƹ�������˾�ܾ�����ΰ�۴˼��ʾ����Ȼ��̤��ҵ���dz���������������Ҫ������2019��沢�������������̤����Ʒ�Ƶķ�չ�ѳ������ƣ�����Ʒ����������̤2019��ռ��Ӫ�ձ�������51.4%��Զ��2018��ռ��59.4%�»��ﵽ8%֮�࣬�ɼ���̤������ͯ��һ�����ŵ��ƺЧ���»�����ӪЧ���ڵݼ���ͬʱ���ò�������Ʒ�Ƶ�δ����չ���Ͱ�̤���ԣ�����һζͨ���沢��ȥ����ҵ����ģ������Ҫ˼����Ʒ���ͻ���չ���������أ��������ּ�ֵ������Ҫ�ڲ���DZ�������ǹ��ڶ�Ԫ����

������ΰ��ָ������Ʒ����������ҵģʽ��������̤��������һ�Ҿ۽�������Ʒ�Ķ�Ʒ�ƹ�˾���з��ɱ�����ռ��2.3%����ֵ�ù�ע�ģ����������ݱȽϣ�����з��ɱ�û��ͻ��3%�������ڹ��Ͷ�����������ݱȽϾ��ﵽ10%���ϣ��������˸о���̤��Ȼ��ƫƷ��Ӫ��������������Ӫ�����ĺ��IJ�Ʒ�з�����Ȼ���Ӳ����������ת���������˵������㣬��ˣ���̤����δ���ķ�չ��Ȼ��Ҫ��ʵ����Ʒ�ƻ�����

��������������ʾ����̤����������1991�꣬����29������й��г����ѳɳ�Ϊ�й������˶�Ь������Ʒ�ơ���̤������ӪƷ�ư�������̤��FILA��DESCENTE��SPRANDI��KINGKOW��KOLONSPORT�ȡ���ŷ���ͳ�ƣ�2018�갲̤�������й�����Ь���г����г�ռ���ʴﵽ14.9%����˾��2019��ɹ��չ�����������Ʒ����AmerSports�����չ��ǹ�˾�ḻƷ�ƾ����ֹ����г��Ĺؼ��Ծٴ롣

�����Ʊ���ʾ��������������̤������Ӫ�չ�ģ��ӯ�����������ȶ�������2013-2018�갲̤����Ӫ��CAGR��27%��2019���ϰ��꣬��˾Ӫ��ͬ������40.34%��148.11��Ԫ������������28.96%��25.81��Ԫ������ë���ʡ������ʡ���Ӫ�����ʽ�2018��ͬ�ڷֱ�����1.8��1.8��3.2��pct��

������Դ֤ȯ�о�Ա������ʾ����̤�������ĵ���������Ҫ�����ڼ������棺һ�dz��ھ۽��˹�Ь���߾�����������ͷ��λ�ȹ̣��Ҹ������߱���Ȼ�Ĺ�ģ�Ա��ݣ����Dz��컯��λ��Ӫ��Ʒ����Ӫ�����Ǹ�Ч��ǿ�ѿص�ȫ�������ǡ�

����������������Ʒ�ư�̤�Դ�ʼ������λ�ڡ����Լ۱ȵĴ���Ʒ�ơ�����������߳��У�ѡ���Աܿ�����ҵ�ڡ�˫ǿ��Ʒ���Ϳˡ����ϴ�˹�����澺�������ṩ���ʲ�Ʒ��ͬʱ������Խϵ͵ļ۸�Ӯ���˴����еͶ��г������ߵ�������FILAƷ�Ƶ��ڷ�ͬ�������ڰ�̤����ս�Զ�λ����컯�ľ���·�ߡ�2009�꣬��̤�չ�FILA������������Ʒ�ƶ�λ��ѡ������Կհĸ߶��˶�ʱ��������ʹFILAƷ�ƻ�����ȷ����ƣ�������ά�ָ�����������Ϊ�˰�̤����ǿ���������������档

����������Ϊ��FILA�����������벻����̤���������Ʒ�ƹ�����Ӫ�������չ�FILA��̤���������һϵ�еĸĸ�������¹滮Ʒ�ƶ�λ������������Ʒ��ơ��������������ȵȣ�ȫ��������FILAƷ�Ƶľ�����������FILAʵ���˵߸�����������ƾ�谲̤���ŵ�ͻ����ֱӪ�ŵ����������FILA��Ч�ڸ�����ά���ŵ�˫λ������������2019��6��30�գ�FILA���˵�Ч�ߴ�80���������Լ20%��FILAFUSION��ЧԼ35-40��

�����Ʊ���ʾ��2019��ǰ������FILAҵ���������ۣ�FILA���ʵ����Լ40%������������50%-55%����ˮ���١����ռ��ŵ�Ԥ�ڣ���2020��FILA��Ӫ�չ�ģ���״γ�����̤��Ʒ�ƣ���Ϊ���ŵ�һ���������档

��������ΰ����Ϊ���Ͱ�̤41.3%ë���Ƚ�������FILA��Ȼ���ֽ�ţ���������ĸ�Ʒ����476���ŵ�������ռ�Ƚ���5.1%�����������̹��ײ���

���������Ϳˡ����ϴ�˹��ȣ�FILA�ڶ������³����ŵ������٣������³��ռ�ϴ�Ȼ��äĿ������������³����ſ��ܻᵼ��Ʒ����������֧��Ԥ��FILA��������Ч�꣬����ԭ���ŵ��һ������������ӪЧ�ʡ�

��������Ԥ�ƣ�ĿǰFILA�ŵ�����Լ35-40%�ĵ���Ч����50���Ҳ����ϵ�λ�ý�ƫ�������С�������ռ�ϴ���ĿǰFILA�ŵ��Ч����ˮƽ�ϸߣ�������δ��������ӪЧ�ʵ���������Ч������Ľ����ƽ���FILA��Ч������������Ż�����������FILAƷ�Ƶ�Ч�ij���������FILAKIDS��FILAFUSION�ȸ��ƹ�ģ���������˶�ʱ�������������Ԥ��δ������������FILA���ܹ�������Ը����١�

����������һ��֯�����߽������䷢��ǰ����̤�����ձ�53.65��Ԫ���Ƿ�8.27%����ֵ1450�ڸ�Ԫ������һ��֯����martin��

����ר��

����ר��