广东新会美达锦纶股份有限公司(以下简称“美达股份”)发布公告称,公司向深圳证券交易所提交了变更公司名称及证券简称事项的书面申请,深圳证券交易所对公司本次变更名称及证券简称事项无异议。经公司申请,公司证券简称将自2024年6月26日起由“美达股份”正式变更为“恒申新材”,公司证券代码“000782”保持不变。

第一纺织网此前报道,2024年1月25日,美达股份向恒申集团旗下福建力恒投资有限公司(以下简称“力恒投资”)新增158,441,886股发行完毕,并发布上市公告书。1月29日,相关股份于深交所上市,本次发行后,力恒投资成为美达股份控股股东;恒申集团董事长陈建龙成为美达股份新的实际控制人。

恒申集团通过认购美达股份向特定对象发行股票取得控制权,本次权益变动后,恒申集团将逐步整合行业优质资源,以充分发挥产业协同效应,不断提升上市公司的盈利能力和抗风险能力,从而更好地为上市公司及中小股东创造价值。

2021年以来至今,美达股份通过资产重组、定增的方式,筹划引入有“纺织大王”之称的陈建龙做实控人,陈建龙控制的恒申控股集团,是全球锦纶行业的头部企业,年营收超过700亿元,也是美达股份的上游,恒申集团始建于1984年,坚守“一生只做一件事”的初心,从“草根工业”发展成为集化工、化纤及新材料为一体的先进制造业企业集团,公司拥有申远新材料、恒申合纤、荷兰福邦特、南京福邦特、合盛气体等十多家实体企业,已建立起以福建福州为中心,辐射江苏南京、荷兰马斯特里赫特的三大锦纶6产业链生产基地,公司员工超8000人,业务遍及30多个国家和地区,与超过25家的世界500强企业建立合作关系,2023年位列中国民营企业500强第140位、福建民营企业100强第5位,而恒申合纤科技则属于恒申控股集团下属子公司,主营锦纶业务,涵盖锦纶聚合/纺丝/加弹/整经等产业链,值得注意的是,恒申合纤科技还涉足氨纶产业,目前公司氨纶一、二期产能达到4万吨,2022年氨纶产量行业排名第6,且产品质量在行业优势明显。

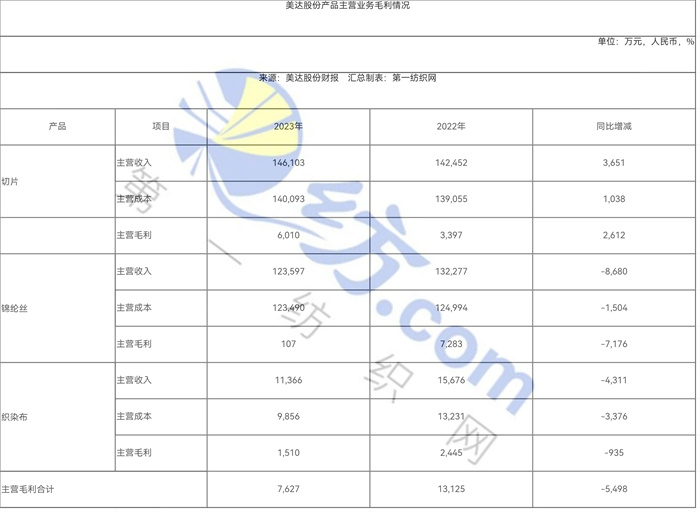

第一纺织网此间获悉,美达股份的主要产品为锦纶6切片(以下简称“切片”)、锦纶6民用丝(以下简称锦纶丝),经营模式为外购己内酰胺用于生产切片,产成的部分切片用于外销,部分用于进一步生产锦纶丝后外销。己内酰胺、切片、锦纶丝均为石化产业链的中下游产品,价格受石油波动传导影响,同时每个产品的价格又受自身生产环节供需关系影响而波动。从2023年产业链各环节来看,己内酰胺产能增速较高,不过下游切片、锦纶丝产能增速基本匹配,己内酰胺供应偏宽松,价格走势平稳,略有下降;切片市场供需结构分化,部分品类供大于求,部分品类供需结构、利润情况较好;受全球终端消费疲软影响,锦纶丝价格在2022年下半年逐步下行,至年底到达低谷,2023年市场行情逐步修复,但由于锦纶丝的下游需求增长有限,导致锦纶丝价格未能回到2022年高点。综合来看,己内酰胺及切片、锦纶丝2023年整体价格低于2022年,其中切片、锦纶丝的价格下降幅度明显大于己内酰胺。

财报显示,受原料价格波动,能源成本上涨,下游市场需求不振等因素影响,2023年度,美达股份主营产品产销虽同比增加,但营业收入及毛利率均同比下滑,公司毛利无法涵盖当期经营费用,导致经营亏损,扣除非经常性损益后的净利润亏损。同时,由于市场大环境影响,银行股权和投资性房地产估值下调,造成公允价值下降,影响当期损益,进一步加大了公司的亏损,公司业绩严重下滑;2023年,公司实现归属于母公司的净利润亏损1.42亿元,比去年同期下降158.44%,每股收益-0.27元,比去年同期下降170%。

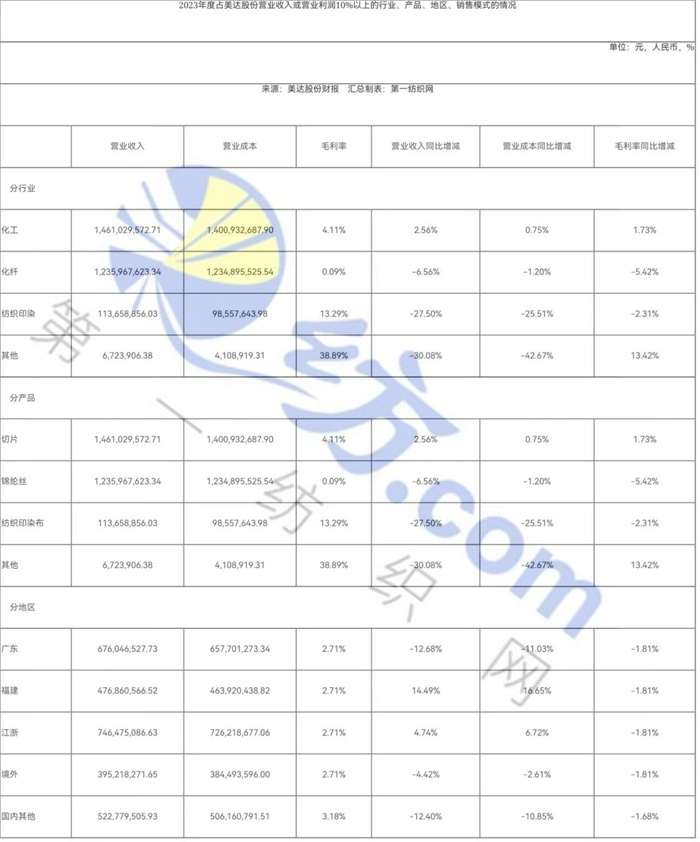

2023年度,美达股份整体订单形势稳定,销售数量略有增长,但受行业供需结构及价格走势影响,公司主要产成品切片、锦纶丝2023年整体销售价格低于2022年。此外,织染布2023年整体销售价格也低于2022年。

美达股份表示,公司在产品销售量增长的情况下,本期营业收入下滑的原因主要系产品平均单价下降对收入减少的影响大于销量增长对收入增加的影响。

美达股份表示,公司两年连续亏损主要是经营毛利未能覆盖经营费用,同时公允价值变动收益为损失,致年度利润亏损。

美达股份表示,公司主营毛利大幅下降的主要原因是锦纶丝的主营毛利大幅下降。

备注:2023年汇兑收益同比减少1771万元,主要是因为2022年美元汇率一路上扬,公司销售所得外汇积存后累计结汇7304万美元,实现直接汇兑收益2036万元;2023年美元汇率趋于平稳,公司累计结汇5354万美元,实现汇兑收益379万元,相对2022年大幅减少。

从近两年行业市场运行情况看,受各环节供需关系影响,己内酰胺市场价格略有下降,而切片、锦纶丝市场价格下降幅度更大,导致公司销售收入减少。尤其是锦纶丝市场价格的大幅下降导致公司采购己内酰胺并加工为切片、锦纶丝出售的价差空间大幅收窄,引起锦纶丝毛利大幅下滑,导致主营业务毛利减少。而期间费用略有增加,2023年主营业务毛利7,627万元,经营费用17,119万元,2022年主营业务毛利13,125万元,经营费用15,837万元,因公司近两年主营业务毛利未能涵盖经营费用,导致营业利润亏损。同时,由于金融市场资产估值下滑影响,公司本期以公允价值计量的其他非流动资产和投资性房地产估值也有不同程度的下调,2023年与2022年公允价值变动收益分别为-5,632万元和-1,364万元,两项叠加导致公司连续两年亏损。

美达股份强调,公司连续两年亏损,主要受市场行情不佳影响,尤其是锦纶丝毛利大幅下降。公司报告期主营产品产销虽同比增加,但营业收入及毛利均同比下滑,公司毛利无法涵盖当期经营费用,导致近两年经营亏损。从持续盈利能力的角度来看,一方面,2023年锦纶丝价格处于近年价格低谷,2024年上半年锦纶丝价格已出现回暖趋势。另一方面,公司正在积极实施降本增效,优化产品结构,探索产品多元化、差异化,后续经营业绩有望改善,持续盈利能力不存在不确定性。

截至第一纺织网今天晚间发稿前,美达股份收报4.11元/股,涨幅0.74%,市值28.22亿元。(第一纺织网 martin)

本网专稿

本网专稿