今年以来,受国际环境更趋复杂严峻和国内疫情冲击明显的超预期影响,国民经济下行压力加大,我国棉纺织行业同样面临诸多风险挑战,企业生产经营压力倍增。为此,中国棉纺织行业协会对我国主要棉纺织省份企业进行专项调研,了解企业受疫情影响程度、生产经营现状以及遇到的问题和困难,及时向国家有关部门反映企业诉求,以期为企业谋求更多的政策支持,帮助企业渡过难关。

5月16-18日

线上调研

本次调研时间为5月16-18日,调研方式为线上调研,共收到有效问卷151份,下列表格中相关数据均来自中国棉纺织行业协会调研。

一、企业停工情况

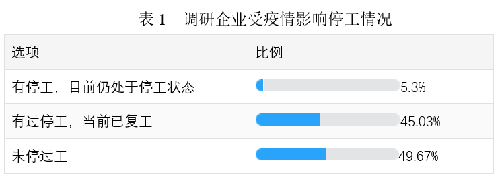

本周参与问卷调研的151家企业中,50.33%的企业因受疫情影响有过停工,有5.3%的企业当前仍处于停工状态,45.03%的企业已复工。另外,有49.67%的企业未停过工(见表1)。可见,疫情对于企业生产造成一定影响。

从停工时间看,调研企业中,9.27%的企业已停工半个月,8.61%的企业已停工1个月,1.32%的企业已停工2个月。

二、产能利用情况

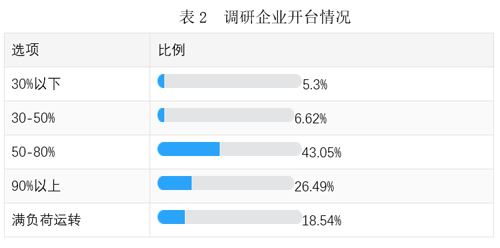

从设备开台情况看,调研企业中本周设备开台率超90%的企业占比45.03%,开台率50-80%的企业占比43.05%,开台率不足50%的企业占比11.92%(见表2)。

在影响企业开台率的因素中,企业表示市场低迷,订单不足是最主要的影响因素,占72.19%;其次是物流不畅,原料采购及产品运输困难,占比65.56%;第三是受当地防疫要求,企业停产限产或员工到岗受限,占比37.09%。此外,部分企业因资金问题、管道修复、新疆棉受压制等原因,开台率出现下调。

三、原料及产品库存情况

调研企业中,39.74%的企业棉花库存在1个月以上,38.42%的企业棉花库存不到1个月,17.22%的企业则随买随用。非棉纤维方面,由于其随买随用的特点以及价格的市场化程度较高,因此企业大量囤货不多。本周调研企业中,46.36%的企业非棉库存在半个月以上。

今年以来,企业产品库存压力较大。本周调研企业中,纱线库存在1个月及以上的占比为57.62%,面料库存在一个月及以上的占比为28.48%(见表3)。

四、企业面临的问题和困难

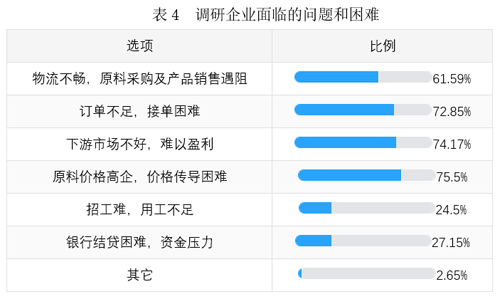

企业面临的问题和困难主要从六个方面进行了解(见表4),其中,反映最多的是原料价格高企,价格传导困难;其次是下游市场不好,难以盈利;第三,订单不足,接单困难;第四,物流不畅,原料采购及产品销售遇阻;第五,招工难,用工不足;第六,银行结贷困难,资金压力。此外,部分企业表示,受疫情停工影响,导致企业订单无法生产,希望能尽快复工复产;同时也有企业反映欧美品牌商对新疆棉制品压制以及纺织行业被发改委能源局列入重点用能行业,从而导致限电也是企业目前面临的主要问题。

五、政策诉求及建议

调研企业中有32.45%的企业表示目前未享受到政府面对疫情方面的纾困政策,67.55%的企业表示已享受到政府的纾困政策,包括暂缓社保交付、税收缓缴和减免、强化金融信贷支持、支持货运物流畅通等方面。也有部分地区企业享受到降低失业保险费率、社保部分优惠等政策。

关于政策建议,呼声最高的是税收给予减免优惠政策,占78.15%;其次是保障物资运输和物流畅通,占76.82%;第三是银行给予信贷支持;第四是加大加快发放棉花进口配额。此外,企业提出,希望政府对新疆棉纱给予一定政策支持,加大龙头企业扶持政策和倾斜力度,投放储备棉,降低企业用棉成本。

5月30日-6月1日

线上调研

本次调研时间为5月30日-6月1日,调研方式为线上调研,共收到有效问卷184份,下列表格中相关数据均来自中国棉纺织行业协会调研。

一、企业复工复产明显好转

随着国内疫情逐步得到有效控制以及政府稳步有序推进企业复工复产,本周调研企业复工复产情况明显好转。从调查结果看,本周因疫情管控未开工的企业占比为0,而上次调研有5.3%的企业因疫情处于停工状态。可以看出,在国家及各地政府部门的努力推动下,企业复工复产取得了阶段性成效。

二、企业产能利用率提升

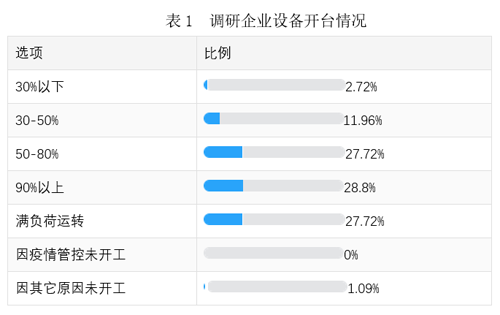

从设备开台情况看,56.52%的企业开台率在90%以上,较上次调研增加11.5个百分点;27.72%的企业开台率在50-80%,仅14.68%的企业开台率不足半成(见表1)。

调研了解,影响企业开台率的主要因素依然是市场形势低迷,企业订单不足,因此如何扩大销售渠道已成为企业当前的主要任务之一;其次是原料价格高企。5月份以来国内棉价虽有所下调,但后道纱布价格的降幅高于原料,企业经营压力依然较大;第三是原料及物资运输周期拉长,企业为防范经营风险,降低开台。

三、订单明显下降,产品库存高企

在原料波动、俄乌地缘政治冲突以及疫情的影响下,传统纺织旺季未如期到来,多地纺织贸易中心暂时关闭,市场清淡,企业订单较去年同期明显下降,其中国内订单下降的企业占比为71.74%,国际订单下降的企业占比为66.85%(见表2)。

当前,各地物流状况继续缓解,企业出货速度回升,本周调研企业纱布库存较前期有所缓解,织厂库存情况依然好于纱厂。其中,纱线库存在1个月及以上的企业占比为52.72%,较上次调研下降近5个百分点;坯布库存在1个月及以上的企业占比为28.26%,较上次调研下降0.26个百分点(见表3)。

四、主要经济指标下降幅度较高,企业经营压力加大

今年以来,受到疫情及俄乌战争等因素持续影响,原料端价格持续高位运行,上下游价格传导明显不畅,产业链供应链存在一些堵点。同时交通物流受阻,运输费用增加,企业生产经营面临较大压力。调研了解,约68%的企业营业收入出现下降,超32.61%的企业营业收入下降幅度超10%。利润总额方面,约83%的企业利润总额出现下降,51.09%的企业利润总额下降幅度超10%(见表4)。

影响企业经济指标的主要因素包含六个方面,首先,影响最大的是疫情因素导致的消费不景气;其次是原料价格高企,产业链传导困难;第三,市场销售不畅,纱布价格下行;第四,物流运费持续较高,增加企业经营成本;第五,美国对我国新疆棉制裁,导致新疆棉制品出口受限;第六,由于东南亚国家复工复产恢复,大量欧美纺织订单回流至东南亚。

五、企业政策诉求及后市信心

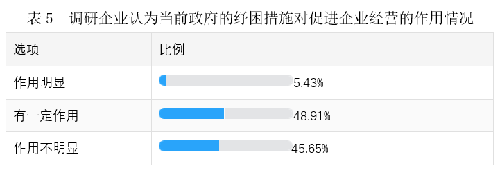

5月份以来,国务院多次召开常务会议,部署进一步为中小微企业和个体工商户纾困举措,加快稳经济一揽子政策措施落地生效。政府的一系列举措对于企业加快恢复生产经营起到一定作用,但仍有部分措施未达到预期效果(见表5)。

关于政策建议,呼声最高的依然是税收给予减免优惠政策,占85.33%,较上次调研增加7个百分点;其次是保障物资运输和物流畅通,占66.3%,较上次调研下降10.5个百分点;第三是银行给予信贷支持,占比61.41%较上次调研增加13.7个百分点;第四是加大加快发放棉花进口配额,较上次增加9.4个百分点。此外,企业提出,希望政府适当下调工业用电费用,尽早解决新疆棉花受抵制的问题,稳定延续给予企业的补贴政策。

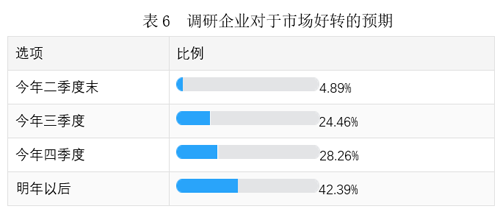

当前,世界经济恢复形势不明朗,国内部分地区也受到疫情冲击,因此,企业对于上半年市场恢复的信心不高。但随着疫情逐步得到控制,生产生活秩序将恢复到正常的状态,前期被压抑的消费也将会逐步得到释放。企业对于后市依然抱有信心,认为今年三季度之后会出现好转。